Кредит для Пушкина, или Кто и зачем брал банковские займы в Российской империи?

Несбывшиеся планы императора

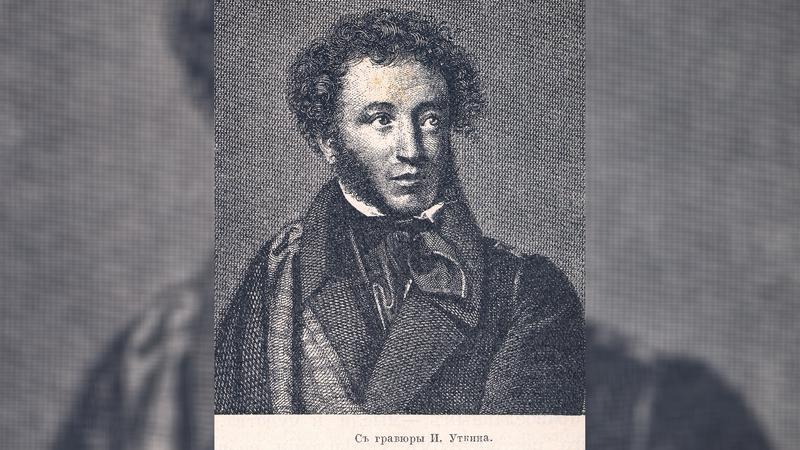

— Между прочим, и Пушкин брал кредит в московской Сохранной казне в начале XIX века. И его дед, Абрам Петрович Ганнибал, тоже был клиентом Дворянского банка в XVIII веке.

Такой информацией поделился в интервью с 78.ru профессор СПбГУ, доктор исторических наук Владимир Морозан — автор одних из самых основательных в нашей стране исследований по истории банковского дела в России в XVIII—XIX веке.

Два с половиной века назад, 25 мая (5 июня) 1762 года император Пётр III подписал указ «Об учреждении Государственного банка». Банк, который планировал создать супруг Екатерины II, должен был выдавать кредиты, или, как тогда говорили, ссуды представителям всех сословий. Планировалось, что в стране будет два банковских отделения: в Петербурге и в Москве.

Первоначальный капитал банка должен был составить 2 млн рублей, позже планировалось увеличить его до 3 млн. Этот план, правда, так и не был осуществлён — через месяц после его подписания будущая императрица сместила своего супруга с трона и взяла финансы страны в свои руки.

«Купцы не возвращали кредиты годами…»

Впрочем, как отметил в беседе профессор Морозан, первые банки появились в нашей стране как раз в середине XVIII века. И, хотя ростовщики ссуживали народ деньгами ещё до нашей эры, история банковского кредитования в России начинает отсчёт именно с этого периода.

— В данном случае имеется в виду Медный банк, — рассказал историк. — Хотя и до этого некоторые конторы давали кредиты под залог золота и серебра, в частности, Монетная контора. Несомненно, клиентами этих учреждений были дворяне. Хотя в 1758 году был создан и другой банк — Коммерческий, который обслуживал купцов.

Наш собеседник подчеркнул: круг клиентуры в те времена был ограничен дворянами и купцами.

— И то обслуживался узкий круг купцов, которые занимались внешней торговлей. Они оперировали в петербургском порту, — отметил Владимир Морозан.

Купцам банки выдавали кредиты «под оборотные нужды»:

— В России товар реализовывался достаточно медленно, в отличие от европейских стран, и залёживался. Посему необходимы были новые средства для покупки очередных партий товара. Да и сами купцы часто продавали свой товар в кредит, не имея наличных средств. А так, денег было выделено на нужды купцов немного, первоначально в районе полумиллиона рублей.

Петербургские купцы тратили деньги на покупку стандартных для середины XVIII века товаров на импорт: железо, пенька, лес, парусина, смолы, в небольших объёмах и нерегулярно — хлеб. Но уже тогда банки столкнулись с проблемой задолженностей.

— Многие купцы не возвращали эти кредиты, иногда многими годами не возвращали, — рассказал профессор СПбГУ. — В общем-то, поэтому Коммерческий банк и перестал существовать. Кредиты он выдавал с 1758 до 1772 года.

Утром вексель, вечером кредит

Но купцам того времени «чёрных коллекторов» можно было не бояться. По словам эксперта, государство относилось к должникам лояльно:

— Правительство, хотя и желало возврата этих денег, в то же время боялось перегнуть палку. Потому что кредиторы могли разориться, а для государства они всё-таки были источником доходов. Они платили пошлины, так что в этом смысле возврата денег требовали достаточно осторожно. И эта процедура затянулась практически до конца XVIII века.

Суммы купеческих кредитов были, впрочем, не так уж велики.

— Речь идёт о нескольких тысячах рублей. Но дело в том, что сроки и правила изменялись в течение деятельности этого банка. Первоначально сроки были очень короткие, говорили, что будут выдавать кредиты только на полгода и только под залог товаров, которые находились в магазинах и на портовых складах, — рассказал историк.

На такие условия кредитования купцы соглашались не очень охотно, и их пришлось смягчить. Закрытие Коммерческого банка, впрочем, не отрезало купечеству доступ к государственным ссудам:

— С 1817 года существовал Купеческий банк, который выдавал ссуды купцам — под залог товаров, векселей, — отметил Владимир Морозан. — Но соотношение было не в пользу купечества.

Всё-таки изначально главной «целевой аудиторией» банков, выдававших кредиты в России, были дворяне. А простой народ получил доступ к банковским ссудам намного, намного позже.

Кредиты под залог душ — живых и «мёртвых»

Гоголевский Чичиков из «Мёртвых душ» был, между прочим, одним из первых в России кредитных махинаторов. Видимо, не зря этот сюжет предложил товарищу по перу сам Пушкин — ведь у Александра Сергеевича, как мы узнали, тоже были кредиты!

Если помните, милейший Павел Иванович Чичиков скупал у помещиков «души» крестьян, которые по переписи числились как живые. Зачем ему это было нужно? Всё очень просто: под залог этих душ он планировал взять кредит.

— До середины XIX века была одна форма кредита, по большому счёту, основная — выдача ссуд под залог крепостных крестьян, — рассказал профессор Морозан.

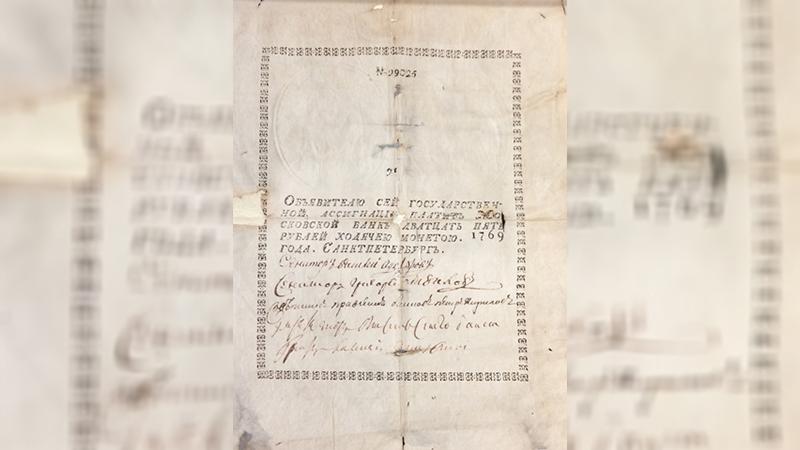

За одну «душу» давали в те времена около 200 рублей ассигнациями. На какие цели брали кредиты дворяне? Здесь всё довольно тривиально, отмечает историк:

— Кредиты брались на личные нужды. Хотя очевидно, что правительство хотело, чтобы эти деньги были потрачены на развитие хозяйства помещиков. А так как ссуды выдавались под крепостных крестьян, размер кредитов зависел от масштабов владений помещика. Чем больше владения, чем больше крестьянских душ, тем больше могла быть сумма ссуды.

На взятые в банках деньги помещики разбивали сады, строили дома, церкви и беседки. И, конечно, далеко не всегда они эти деньги возвращали. Интересно, что в первые годы существования государственной кредитной системы дворяне с удовольствием набрали кредитов, а позже часть заёмных книг была утеряна. И, видимо, не случайно.

Первые ссуды для народа

Когда же доступ к кредитам получили крестьяне и другой простой люд?

— Это произошло во второй половине XIX века, когда появились частные банки, — рассказал Владимир Морозан. — Частные банки по своей воле уже могли выдать кредит любому лицу, независимо от его социального статуса. Вопрос был в том, чем он занимался. Если крестьянин имел промысловое свидетельство и занимался торговлей, был вполне состоятельным, то, безусловно, он мог брать кредиты в частных банках. И даже не только в частных, но и в государственном.

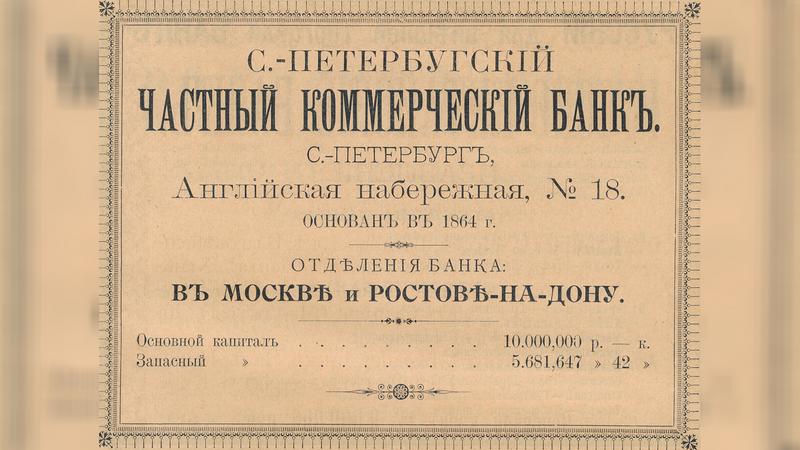

Первый частный банк в России возник в 1864 году. С этого момента полностью меняется вся система кредитования в стране. Стираются социальные ограничения, и во главу угла встаёт капитал, подчёркивает наш собеседник:

— Банки стали относиться к публике как к клиентам, независимо от социальной принадлежности.

Однако если вы думаете, что в те времена любой рабочий или студент мог уже взять кредит на личные нужды — вроде нового рубанка или топора для убийства старухи-процентщицы — вы ошибаетесь. Люди не из благородного сословия могли получить ссуду только в том случае, если являлись предпринимателями или в принципе обладали каким-то имуществом, которое можно было оставить под залог.

— Рабочий получить кредит в банке вряд ли мог — ему нечем было подтвердить эту сумму. Ведь нужно было либо товаром, либо векселем, либо имуществом подтвердить этот кредит, чтобы банк мог в каком-либо неблагоприятном случае взыскать средства, продав ваше имущество или товар, — уточнил профессор Морозан.

Жалованье — не аргумент для банка

Зато оборотистый крестьянин вполне мог взять в кредит весьма внушительную сумму:

— Если мы имеем дело с крестьянином, который не вступал в купечество как таковое, а просто брал промысловое свидетельство, которое порой равнялось статусу купца первой гильдии, и имел достаточно большие обороты, он мог брать и миллионные кредиты, — рассказал историк. — Здесь никаких препятствий не было. Всё зависело от масштабов его предпринимательского дела.

В целом же, во второй половине XIX века банки выдавали кредиты от 500-1000 рублей до миллиона и более.

Но неужели человек, честно получавший зарплату, никак не мог взять в банке ссуду хотя бы в несколько десятков рублей?

— Нет, в том-то и дело, — подчеркнул Владимир Морозан. — В то время не существовало потребительских кредитов, деньги просто так не выдавали. Под жалованье, которое вы получаете на предприятии, предоставив справку НДФЛ или ещё что-то, взять деньги было нельзя.

В советские времена такого «счастья» также не существовало. И только в новейшее время, с 1990-х годов в России у всех появился доступ к потребительским кредитам. Но это — уже совсем другая история.

Больше интересных статей читайте на нашем канале на «Яндекс.Дзен».